保单属于个人财产吗?离婚时会不会被分割?

保险法商系列——婚姻篇(一)

保险法商系列——婚姻篇(一) 摘要由作者通过智能技术生成

如今,离婚率真的是越来越高。

根据民政部数据,2021年全年办理结婚登记的是764.3万对,而办理离婚手续的有283.9万对。

最近刚好有个客户问到:她买的保单属不属于个人财产?离婚时会不会被分割?

今天小排老师想结合6个案例,来聊一聊离婚时,保单怎么处理的问题。

1、老婆私下买的保险,离婚时老公会不会发现?

案例:

2019年,李女士跟老公结婚之后,私下给自己买了份保险。可惜今年两人因为经常吵架、矛盾激化而离婚,先生到法院提出离婚诉讼,并要求分割夫妻共同财产。

那么李女士自己用私房钱买的这份保单会不会被分割?

敲黑板:

这需要看婚后买这份保单的资金是来源于个人财产还是夫妻共同财产。

如果来源于个人财产,那么这张保单依然是属于投保人的个人财产,不需要分割;

如果来源于婚后夫妻共同所有的财产,那么保单原则上也属于夫妻共同财产,所以离婚时会被进行分割,一般按照现金价值均分。

不过实际中,离婚时如果持有保单的一方没有主动公布这张保单,另一方也并不知道这张保单的存在,那么法院也并不会主动去调查夫妻双方名下是否有保单,所以保单不会被分割。

除非是对方向法院提交了书面调查申请,并且提供这张保单的基本信息,比如保险公司、保单号等,法院才会进行调查。

那么,什么才属于“夫妻共同财产”、什么又属于“个人财产”呢?

中华人民共和国民法典 ‖ 第五编 ●《婚姻家庭》

第一千零六十二条 【夫妻共同财产】夫妻在婚姻关系存续期间所得的下列财产,为夫妻的共同财产,归夫妻共同所有:

(一)工资、奖金、劳务报酬;

(二)生产、经营、投资的收益;

(三)知识产权的收益;

(四)继承或者受赠的财产,但是本法第一千零六十三条第三项规定的除外;

(五)其他应当归共同所有的财产。

夫妻对共同财产,有平等的处理权。

中华人民共和国民法典 ‖ 第五编 ●《婚姻家庭》

第一千零六十三条 【夫妻个人财产】下列财产为夫妻一方的个人财产:

(一)一方的婚前财产;

(二)一方因受到人身损害获得的赔偿或者补偿;

(三)遗嘱或者赠与合同中确定只归一方的财产;

(四)一方专用的生活用品;

(五)其他应当归一方的财产。

但现实中存在的比较多的情况是婚前未缴清保费,而婚后仍然继续缴纳保费的情况下,那么这种情况又是如何认定呢?

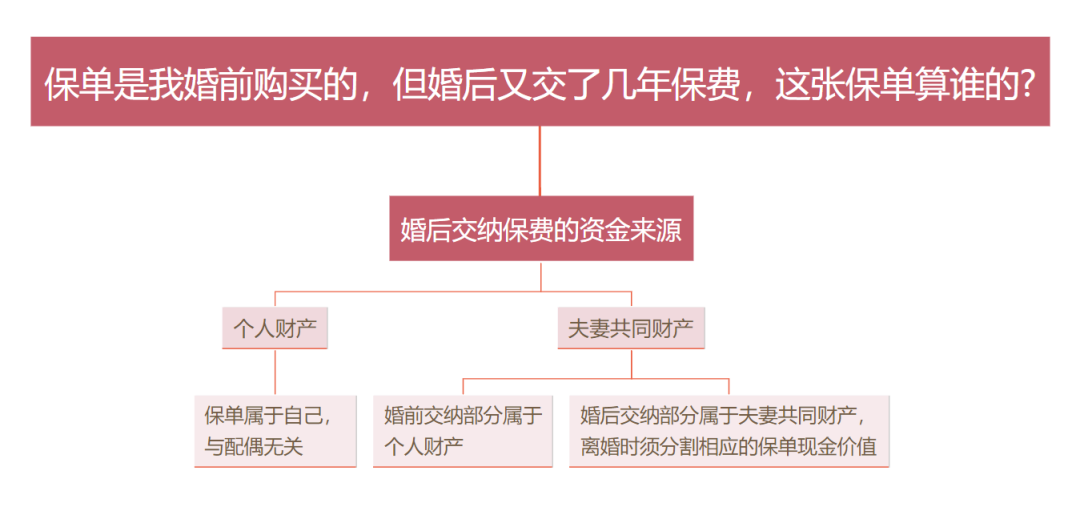

2、保单是我婚前购买的,但婚后又交了几年保费,这张保单算谁的?

案例:

黄先生结婚前父亲离世,他继承了父亲100万的存款,黄先生用这笔钱给自己买了一份10年交的人寿保险。他婚前交了4年,婚后交了6年。

请问这份保单是属于他自己的,还是老婆也有份呢?离婚时,保单的现金价值会被分割吗?

敲黑板:

这个问题得分两种情况来分析:

第一种情况:如果婚后所交的保费来源于个人财产,比如黄先生还是用婚前继承的那笔100万来缴纳保费,那么这张保单还是自己的,离婚时不用被分割。

第二种情况:如果婚后所交的保费使用的是夫妻共同财产,比如用的是婚后的工资收入来缴纳保费,那么发生婚变时,黄先生婚前自己交纳的保费所对应的保单现金价值不会被分割,但是婚后所交保费对应的现金价值则会被分割。

这里需要注意的问题是我们如何去证明和界定用来缴纳保费的财产究竟是属于个人财产还是夫妻共同财产。

在结婚后,我们的一部分婚前财产,尤其是现金、存款这一类财产很容易和婚后财产混在一起,很难分清楚究竟哪些是婚前个人财产,哪些又是婚后的共同财产。

所以如果想避免不必要的麻烦,我们可以提前进行规划,使用能够明确属于自己婚前的财产来缴纳保费。

如何规避:

可以将婚前的存款在结婚前单独存入一个银行账户,并使用这个账户来缴纳保费;

或者使用他人明确赠与自己个人的财产来缴纳保费,如父母指名赠与自己个人的现金或遗产等。

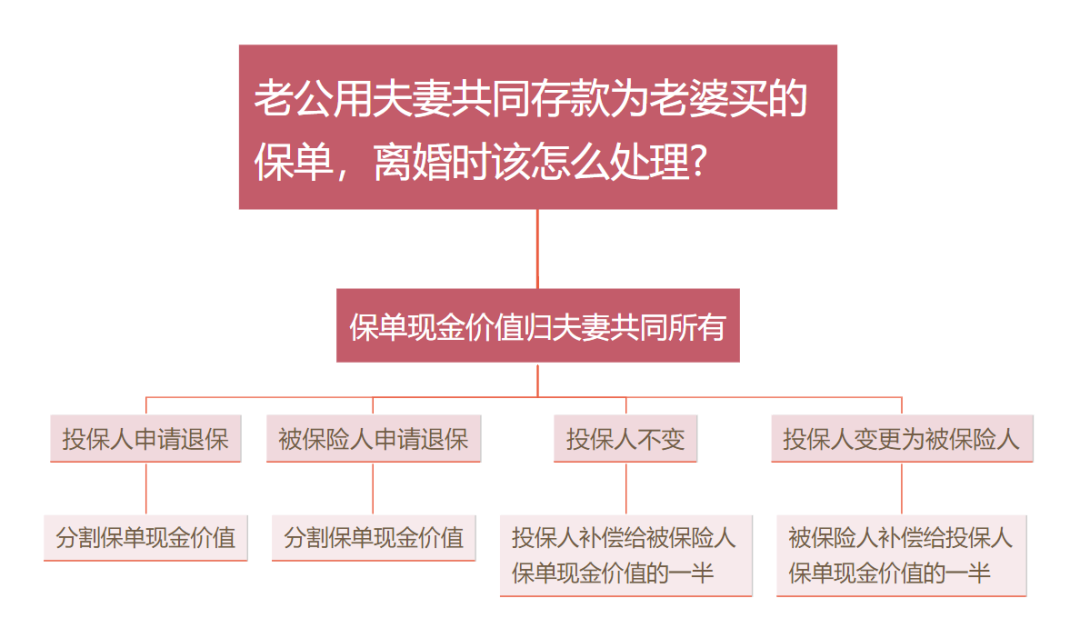

3、老公用夫妻共同存款为老婆买的保单,离婚时该怎么处理?

案例:

王先生最近和妻子张女士在办离婚,在做财产分割时发现当初结婚后不久,自己有给妻子买过一份保单(已交保费100万元,保单现金价值60万元),购买保单的保费全部来自于婚后的夫妻共同财产。

那么这张保单该如何处理?

敲黑板:

针对他们这种情况,通常有4种处理方式:

第1种方式:王先生把保单退掉,拿到60万元的现金价值,然后分一半,也就是30万元给张女士。

第2种方式:张女士可以书面通知王先生和保险公司,申请解除保单。

——根据《最高人民法院关于适用<中华人民共和国保险法>若干问题的解释(三)第二条规定。

保险公司会返还60万元的现金价值给张先生,然后同样也是再分30万元给张女士。

因为前面交保费共花了100万元,现在退保只能退到60万元,这两种方式无论哪一种,都会让两人加起来损失了40万元的本金。

所以建议通过“协商”来处理:

第3种方式:通过协商,暂不退保,等损失较小时再说。让王先生继续做投保人,不过王先生需要折算保单现金价值的一半,也就是30万给张女士。

等到保单的现金价值接近本金时,王先生再申请退保。至于后面这“失而复得”的40万的现金价值,可以在离婚时和张女士协商好怎么分配。

第4种方式:通过协商,变更投保人为张女士,不过张女士要补偿一半的保单现金价值,即30万给王先生。

简单来讲就是看要选择退保,还是不退保。第1~3种的结果都是退保,只有第4种是不退保。

如何规避:

万一真的走到那一步,对于人身保险,建议能协商的都尽量做好协商,避免退保。

毕竟一旦退保,被保险人就会失去保障,之后想要再重新投保,由于年龄、身体情况的变化,保费可能会大幅增加。

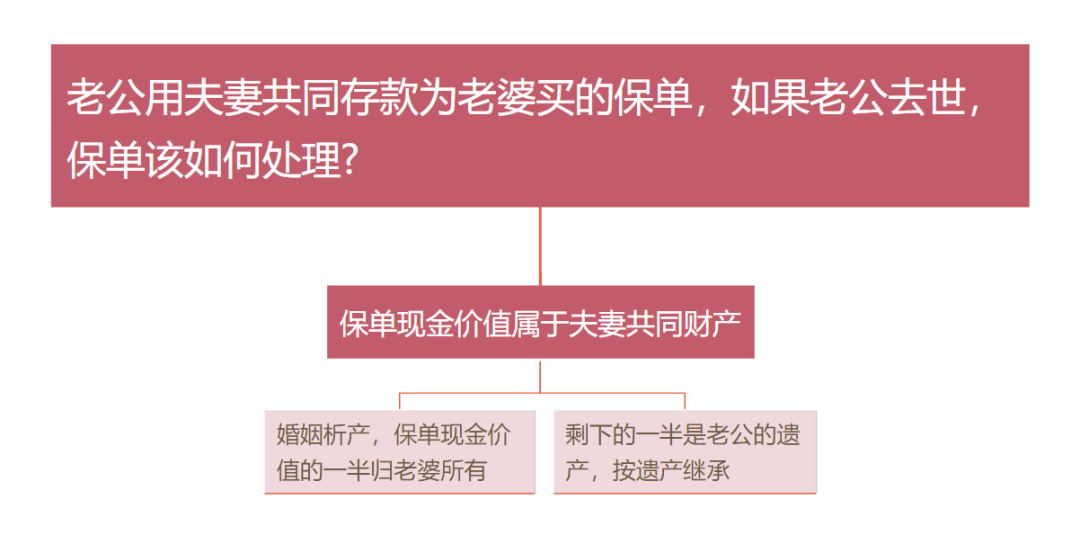

案例:

吴先生和妻子林女士非常恩爱,两人步入婚姻殿堂后,吴先生用工资给妻子买了一份保险(目前保单现金价值有100万)。不幸的是现在吴先生因意外身故了,那么这张保单该如何处理?是归林女士所有吗?

答案:并不是。

敲黑板:

这笔钱应该按两步进行分割:

第一步,婚姻析产。因为保单是用夫妻共同财产购买的,所以保单对应的100万元现金价值属于夫妻共同财产,夫妻各自拥有50万元。

第二步,遗产继承。由于吴先生去世,所以属于他的那50万元的保单现金价值就变成了他的遗产,需要按照遗产进行继承。

中华人民共和国民法典 ‖ 第六编 ●《继承》

第一千一百二十七条 遗产按照下列顺序继承:

(一)第一顺序:配偶、子女、父母;

(二)第二顺序:兄弟姐妹、祖父母、外祖父母。

继承开始后,由第一顺序继承人继承,第二顺序继承人不继承;没有第一顺序继承人继承的,由第二顺序继承人继承。

第一千一百三十条 同一顺序继承人继承遗产的份额,一般应当均等。

假如吴先生有父亲、母亲、妻子、儿子、女儿,那么他们5人将可以平均继承10万元。

相当于林女士可以获得:婚姻析产的50万+遗产继承的10万=60万

当然,如果老公是用个人财产给老婆买的保单,那么保单的现金价值就完全属于老公的遗产了,属于投保人遗产的都应依法进行处置。

不过有个前提,如果投保人立有遗嘱的就应按其遗嘱进行处置,而未立有遗嘱的,才按法定继承。

如何规避:

实际操作当中,妻子可支付其他继承人对应继承的现价对价,取得其他继承人放弃保单继承权的表态,从而取得投保人地位,这样保单就不至于因退保而失效。

同时我们在选择投保时,尽量选择可以设置第二投保人的保险产品,这样万一第一投保人去世了,第二投保人可以接上,就能有效防止以上复杂情况的产生。

如金玉满堂(旗舰版)、爱心人寿映山红2.0终身寿险、中英人寿尊享传家(庆典版)等产品,都支持设置第二投保人。

具体可以点击 >>>免费预约顾问

5、我婚后获得的身故保险金,是不是夫妻共同财产?

案例:

李女士的父亲在十几年前自己给自己买了一份保险。前段时间,李父去世了,李女士得到了一笔身故保险金。但最近她正面临婚变,这笔身故保险金需要分割吗?

敲黑板:

这个问题,需要看这张保单有没有明确指定受益人。

如果李父的保单明确指定李女士为受益人,那么她获得的这笔保险金就属于她的个人财产,与老公没有关系,不需要分割。

如果李父的保单受益人为法定继承人,李女士是李父唯一的法定继承人,那么这笔保险金也是属于个人财产,依然不用分割。

——根据《最高人民法院第八次全国法院民事商事审判工作会议(民事部分)纪要》:婚姻关系存续期间,夫妻一方作为受益人依据以死亡为给付条件的人寿保险合同获得的保险金,宜认定为个人财产,但双方另有约定的除外。

除非李父的保单没有填写受益人,身故保险金被作为遗产由李女士继承时,此时才属于夫妻共同财产,这种情况下才需要分割。

——根据《保险法》第四十二条。

如何规避:

投保时,受益人最好填写指定受益人。

案例:

8年前,张先生给妻子李女士购买了一份人寿保险,投保人是张先生,被保人是李女士,受益人是张先生。但是,前两年两夫妻因感情不和而办理了离婚手续。

那么,如果李女士将来离世的话,身故保险金还会给前夫张先生吗?

答案:不会。

敲黑板:

根据《保险法司法解释(三)》第九条的规定:约定的受益人包括姓名和身份关系,保险事故发生时身份关系发生变化的,认定为未指定受益人。

所以李女士离世,这笔身故保险金会作为李女士的遗产,分配给李女士的法定受益人。

如何规避:

首先,李女士可以和前夫张先生商议,补偿该保单现金价值的一半给张先生,然后将保单的投保人变更为自己,避免保单“断供”。

其次,李女士将受益人变更为自己的儿子,避免将来保险金变为遗产。

关于婚姻的这一系列后续还有,感兴趣的朋友可以留言,下次给大家分享其它常见的案例。

我们了解它的目的就和买保险一样,希望永远都用不上,但别等到用时,才发现没有。

如果你想进一步咨询关于这方面的问题,可以点击>>>免费预约顾问 ,也可以识别下面二维码,我们会一对一为你解答~

版权声明:未经许可,任何个人或机构不得进行任何形式的修改或将其用于商业用途。转载、引用、翻译、二次创作(包括但不限于以影音等其他形式展现作品内容)或以任何商业目的进行使用的,必须取得我司许可并注明作品来源为投保排排网,同时载明内容域名出处。