养子女及非婚生子女可以是保单身故受益人吗?

养子女及非婚生子女可以是保单身故受益人吗?

养子女及非婚生子女可以是保单身故受益人吗? 摘要由作者通过智能技术生成

上次小排老师通过6个案例,科普了6个关于婚姻方面的法商知识,分别如下:

- 老婆私下买的保险,离婚时老公会不会发现?

- 保单是我婚前购买的,但婚后又交了几年保费,这张保单算谁的?

- 老公用夫妻共同存款为老婆买的保单,离婚时该怎么处理?

- 老公用夫妻共同存款为老婆买的保单,如果老公去世,保单该如何处理?

- 我婚后获得的身故保险金是不是夫妻共同财产?

- 受益人写的是我老公,现在离婚了,万一将来我去世,保险金仍赔付给他吗?

感兴趣的可以点击文章:《保单属于个人财产吗?离婚时会不会被分割?》

这些大都是给自己投保时可能会遇到的情况,但实际生活中,为人父母的除了会给自己买保险之外,还会给自己孩子投保。

今天小排老师就给大家分享几种给孩子买保险时可能会遇到的疑问,我们一起来康康~

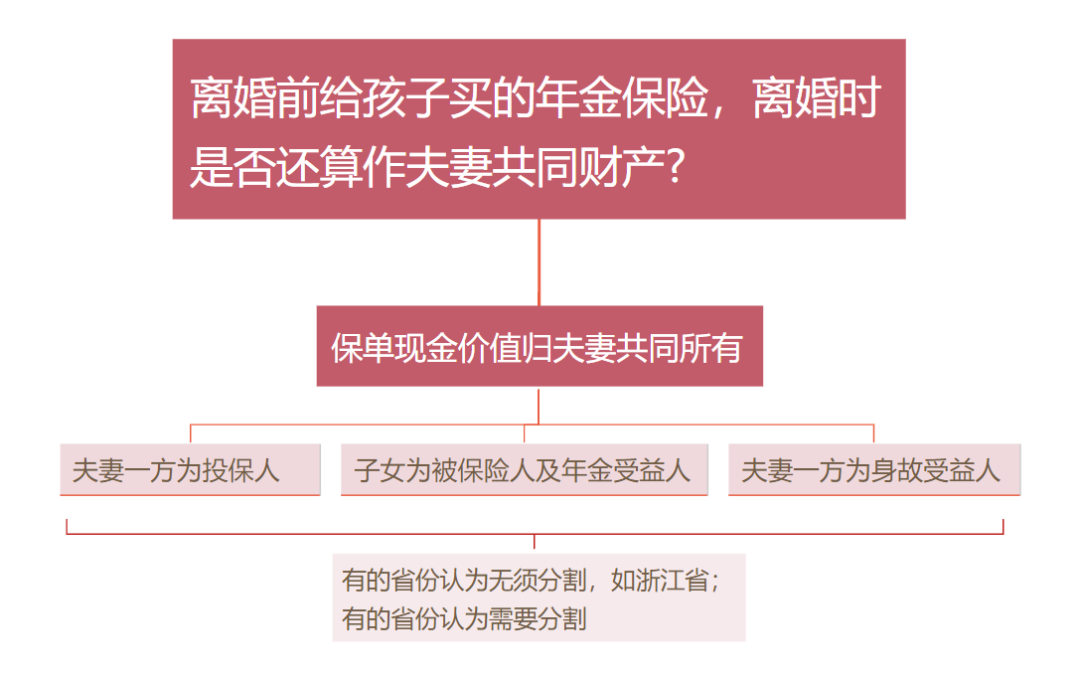

一、离婚前给孩子买的年金保险,是否算作夫妻共同财产?离婚时会被分割吗?

案例:

上海的黄女士打算和先生离婚,但是为了让女儿将来的生活和教育有一份基础保障,以防孩子的父亲不支付抚养费的风险,因此在离婚前一年用自己的工资给孩子买了一份年金险。

那么离婚后,这份保单是否需要进行分割?

答案:

如果投保人在离婚后退保,对方可以要求分割现金价值;

如果不退保,目前没有统一的规定,各个地方法院可能会有不同认定结果:

有的省份的法院认为,既然是用夫妻共同财产买的保单,而且是投保在夫妻一方的名下,因此不管受益人是谁,该保单都属于夫妻共同财产,离婚时应该分一半的保单现金价值给配偶。

——法律依据:浙江省高级人民法院《关于审理婚姻家庭案件若干问题的解答》第十五条规定

不过另外法官也会根据案件具体情况进行判定,如购买时间、目的和金额大小。

比如离婚前突击购买,保费巨大(看占夫妻共同财产比例的大小),而且子女已经成年,根本不需要这样的年金保障子女的教育和成长。

那么买保险的这一方转移夫妻共同财产的嫌疑就会很大,保单极有可能会被分割。

因此这种需要一事一议,具体分析。

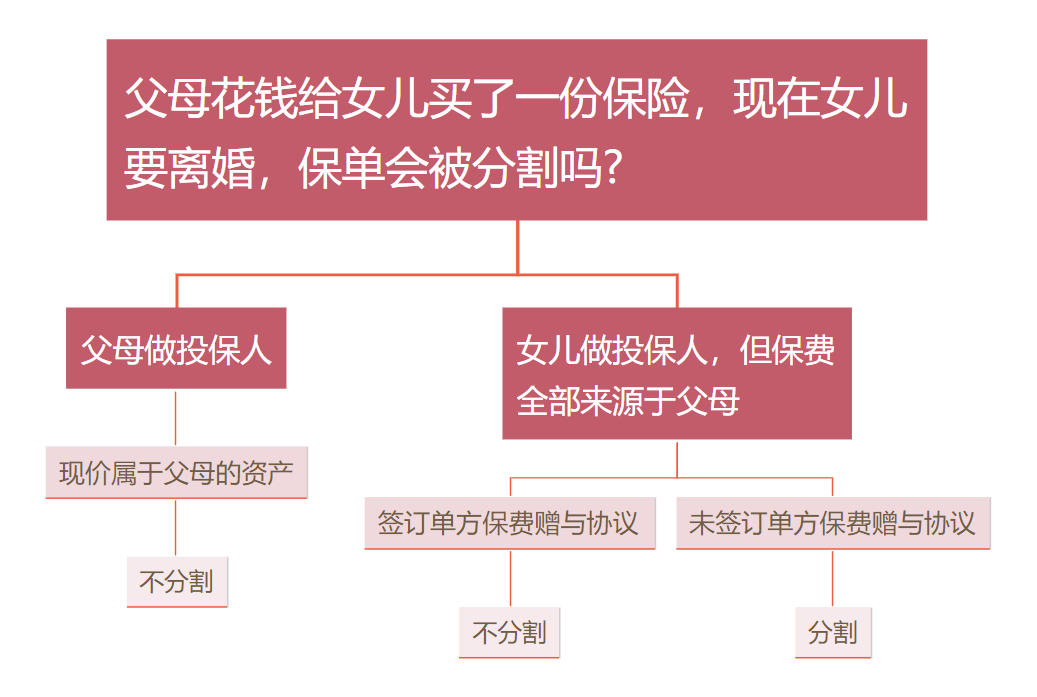

二、父母花钱给女儿买了一份保险,现在女儿要离婚,保单会被分割吗?

这个问题得分情况,但如果是通过以下2种方式进行操作,保单是不会被分割的。

第1种:父亲作为投保人,女儿为被保人,那么女儿即使以后离婚了,保单也不会被分割。

因为在法律上,保单是投保人的金融资产,也就是父亲的,不属于女儿和女婿的夫妻共同财产。

第2种:把保费给女儿,并签订单方保费赠与协议,让女儿自己做投保人和被保人,这种情况女儿离婚时保单也无须被分割。

如果条件允许,最好再做个公证,那样就更加保险了。

相反,如果未签订保费赠与协议,保单则视为父母对女儿夫妻双方的赠与,离婚时需要分割,按保单现价均分。

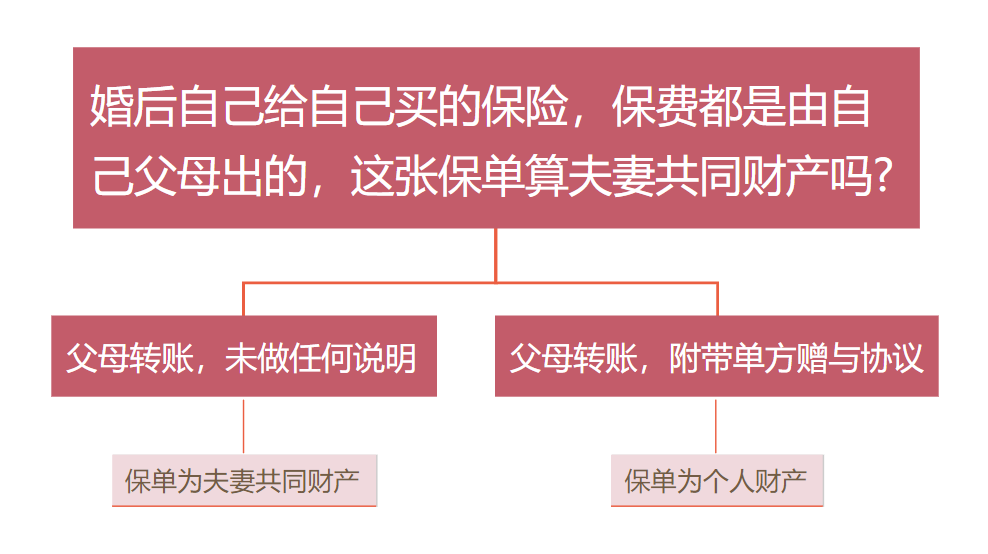

三、婚后自己给自己买的保险,保费都是由自己母亲出的,这张保单算夫妻共同财产吗?

这个问题和上面的案例类似,只是角色变了。

主要得看母亲给自己的这笔保费,有没有签订单方保费赠与协议。

也就是上面案例提到的第2种操作方式。

现实生活中如果规避:

方法1:转账时母亲要明确约定“该笔资金仅归儿子xx个人所有,不属于夫妻共同财产”;

方法2:及时将投保人变更为母亲,这样即使将来离婚,保单也不会被分割。

不过要在婚姻和谐的时候就要尽快去办,如果已经到了要离婚的地步了,才想起要去变更的话,这种有可能被法院认定为恶意转移资产的行为,不仅无法将保单锁定为自己所有,还有可能使对方多分到财产。

四、父母在子女婚前给子女购买年金保险,如果子女离婚,婚内所得的年金会不会被分割?

这个问题也是得分2种情况来分析:

第1种:父母单独给子女投保年金保险。

假如投保人是父亲,被保人是儿子,儿子就是领取年金的那个人。

但该情况目前存在一定争议。

一种观点认为,该年金是父亲对儿子个人的单独赠与,属于儿子的个人财产,即使发生婚变,也不会被分割;

另一种观点则认为,领取的年金超过所交保费的部分,应视为“投资所得”,属于夫妻共同财产,需要分割。

——法律依据:《最高人民法院第八次全国法院民事商事审判工作会议(民事部分)纪要》第5条

第2种:父母投保年金保险的同时还搭配了万能账户。

投保人是父亲,被保人是儿子,万能账户的领取人设定为投保人,即父亲。

先由父亲代替子女领取年金,因为子女暂时没有领取权和所有权,所以年金不会被分割。

现实生活中如何规避:

方法1:尽量选择长期交费,这样将来领取的年金要超过所交保费需要比较长的时间;

方法1:投保年金险的同时,搭配万能账户,年金险自动进入万能账户进行二次增值,账户价值归属于父母。

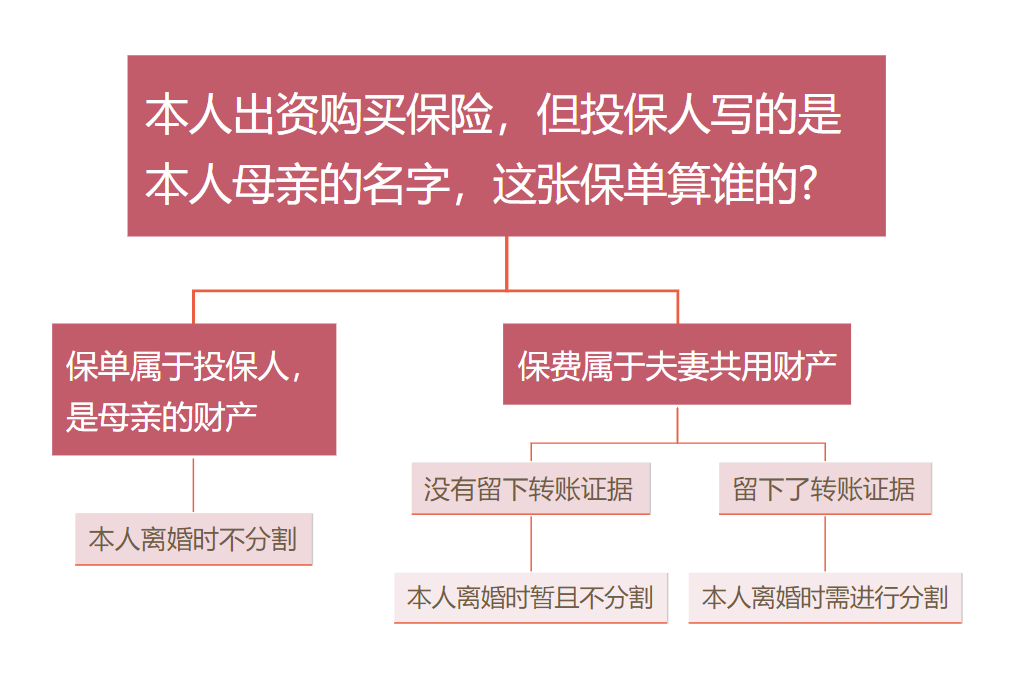

五、本人出资购买保险,但投保人写的是本人母亲的名字,这张保单算谁的?

案例:

张某把婚后攒下来的30万元私房钱交给母亲,让母亲作为投保人,自己作为被保人,买了一份保险。可最近和老婆闹离婚,请问这张保单算谁的?

答案:

保单算投保人,也就是母亲的财产。

不过买保险的这30万元来源于夫妻共同财产,因此分两种情况讨论:

1、张某给母亲的这30万元没有留下证据:

比如张某通过牵线搭桥促成朋友的生意,朋友为了表达谢意提出要给张某30万作为报酬,张某为了不让老婆知道,让朋友把这笔钱直接打给母亲。

这种情况由于老婆是没有证据证明钱是属于张某的,因此暂时无法主张自己的权利,无须分割。

2、张某给母亲的这30万元有留下证据:

比如使用自己的银行卡直接转账的,那么就有了转移财产的证据。

被张某转走的这30万元,需要分一半,也就是15万给老婆。

六、父母给孩子投保和把钱给孩子让他自己买保险,哪种方式更好?

这个各有各的好。

第1种:父母当投保人,给孩子投保

好处有以下4点:

1、万一子女发生婚变,该保单属于父母的资产,不会被分割;

2、保单控制权在父母手中,子女不能退保,可以防止子女挥霍,有效保全保单财富;

3、隔离子女的债务风险;

4、子女取得的不超过父母所交保费的年金归子女个人所有。

第2种:子女自己当投保人

好处有以下3点:

1、可以规避父母的婚姻风险,万一父母发生婚变,投保人为子女自己的保单不会被分割;

2、提前让子女掌握财富,实现科学的财富传承,避免日后的继承纠纷;

3、隔离父母的债务风险。

所以需综合评估。

现实生活中该如何合理规划:

可利用变更保单投保人的方法,根据人生每个阶段的不同需求,进行灵活变动。

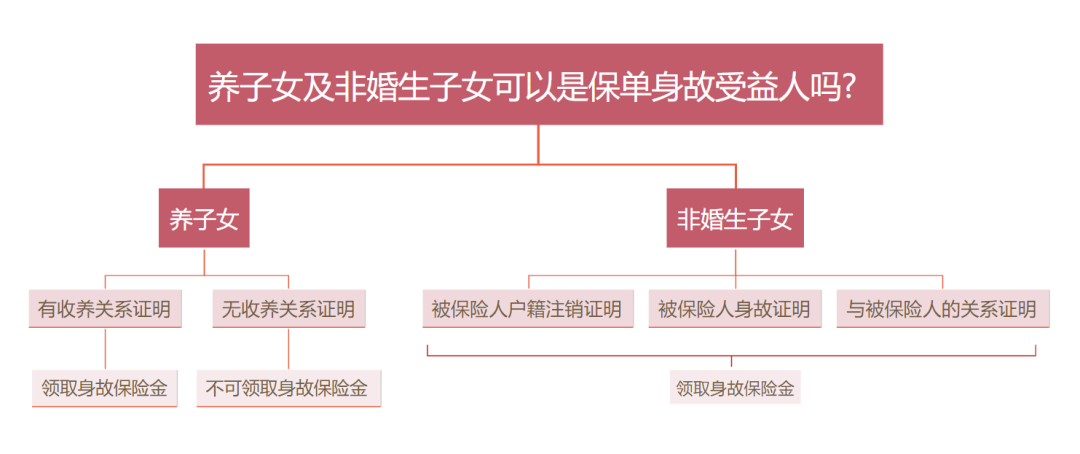

七、养子女及非婚生子女可以是保单身故受益人吗?

案例:

刘某婚后育有一儿一女,但由于长期在外工作,一时没有控制住自己而婚内出轨,和李某暗生情愫后生下一子。

后来,刘某遭遇车祸不幸离世,李某发现刘某有一张200万的意外险保单,受益人为“法定受益人”,那么刘某与李某的非婚生子是否可以从这张保单分到一份身故保险金?

答案:

可以。

只是实际操作没有那么简单,领取身故保险金时至少需提供3份文件:

1、被保险人户籍注销证明;

2、公安部门或者医院出具的被保险人身故证明;

3、与被保险人的身份关系证明,如亲子关系公证书或DNA鉴定书。

另外,如果是养子女,也可以当受益人,但要求收养关系要合法,收养时应当在县级以上人民政府的民政部门登记,收养关系自登记之日起才成立。

如果没有,收养关系就不成立。

写在最后:

有关保险法商婚姻篇的案例分享,就告一段落了。

不过现实生活中可能还会遇到其他情况,涉及到具体的案例和实际操作,还需具体问题具体分析。

如果你想进一步咨询关于这方面的问题,可以点击 >>免费预约顾问,也可以识别下面二维码,我们会一对一为你解答~