养老社区大揭秘!

啥都不用管,就算熊市也照样拿钱!

啥都不用管,就算熊市也照样拿钱! 摘要由作者通过智能技术生成

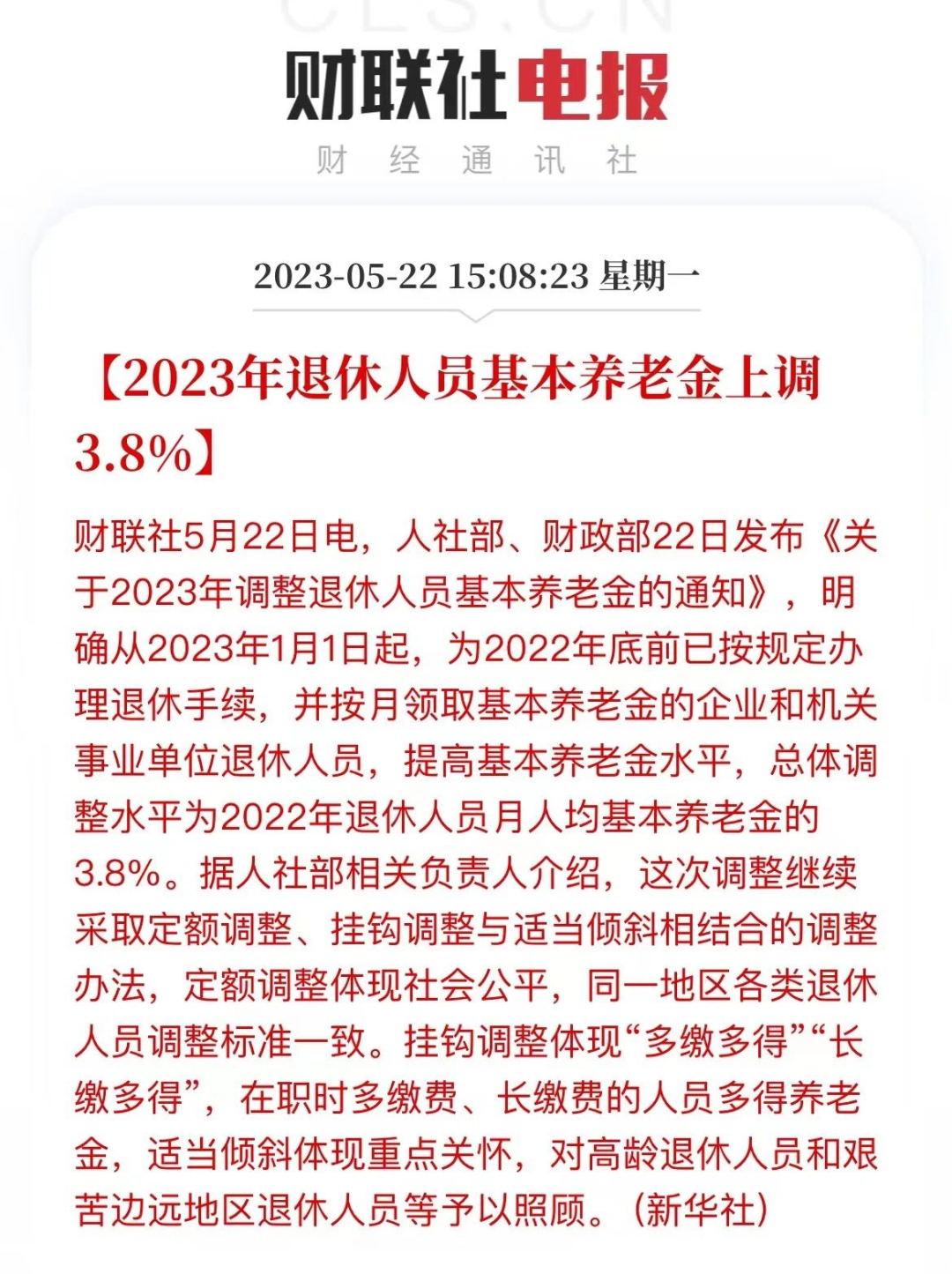

前阵子人社部、财政部发了一个通知,说是退休人员基本养老金上调3.8%。

这是退休金的第19连涨了,不容易啊~

不过也能很明显的看出来,养老金压力也还是比较大的,涨的幅度一直在缩小。

其实现在退休的老人还挺幸福的,不用被延迟退休,拿到手的养老金也挺多,等到我们这一代人退休时,养老金是否够体面的生活,就不确定了。

这个跟我们国家的养老金制度有一定关系。跟很多国家一样,我们的养老金虽然有一定的积累,但基本可以算是现收现付制度。也就是,现在年轻人交的社保养老金,很多都给现在退休的老人发养老金去了。

所以理论上来说,我们未来拿的退休金,也应该由以后年轻人交的社保来支撑。这是比较理想的情况,但现实还会有很多新的挑战。

其中一个影响很大的,就是人口问题:

一方面,人口出生率在降低。2016年出生人口有1700多万,2022年只有900多万,下滑很明显。

另一方面,人口老龄化在加重,等着领养老金的人在持续、大量的增加。

根据国家统计局发布的数据,2022年一年,新增60岁以上老年人口就1286万,比当年新生人口还多312万。

而1962年-1975年这段时间出生的人口,每年在2000万以上。随着他们的逐渐退休,还会带来一波退休高潮。

在年轻人变少、老人变多的情况下,就会开始消耗人口红利期积累下来的养老金。

所以,可以预测的是,接下来养老金的涨幅,可能还会下调。

像高度老龄化的日本,他们的养老金从2005年开始基本就没涨过了,甚至偶尔还略微下调一些。

在这样的背景下,还是自己也早点做下养老准备会比较好。这样不管未来社保养老金是多还是少,会不会涨,我们都能有一笔额外、确定的钱来生活。

一、我们这一代人的养老之路

一般我们的养老金来源主要有三类,国家的社保养老金、自己筹备和下一代的赡养,其中自己的养老准备有很多种方式,比如各类投资理财、再就业等。

我们不妨把退休后的收入结构做个分类:

这笔钱的要求是足够稳定、确定,不受大环境或市场经济的影响,熊市也照样拿;也不受个人的行为影响,不工作可以拿,生病也可以拿。

第二部分是上限,是给老年生活锦上添花的钱,可以有效提高生活品质。

但这笔钱具有很大的不确定性,比如投资理财,如果市场情绪高涨,可以大赚一笔,但遇上低迷行情可能会亏损很大。老人还面临着一些理财诈骗的风险,毕竟人会老,但总有与时俱进的骗子。

指望养儿防老?现在的孩子对养老的支持主要体现在情感交流和日常办事上,他们的财力可能还不如老人,说不定当父母的还得帮扶一下子女,出个首付钱。

总之,下限是保底的钱,上限是改善生活的钱,都要有。

但上限这笔钱我们很难去左右,未来市场行情如何、子女是否有赡养能力都无法预知。所以,在年轻时最该布局好的是下限,给自己一个兜底。

我们每个月交的社保,就是在为社保养老金做储蓄,但前面也分析过只靠它是不够的,还需要补充商业养老金。

跟社保养老金不一样的是,商业养老金存进去的钱都是你的,什么时候拿多少钱都写在合同里,买多份领多份。

此外, 还因为一些特有的优势而大受欢迎:

1、足够安全,有兜底

有保险法和银保监会的监管,而且是签了合同的,必须给付,安全系数很高。

即使保险公司不幸倒闭,也会由其他保险公司接手,我们的利益不受损。

2、前期强制储蓄,后期提供稳定现金流

前面定期交钱就行,不用任何打理,到了退休年龄后,每年都可以拿到一笔钱,长的可以领到百年离去。

3、锁定利率,不受市场环境影响

什么时候拿多少钱,都是确定的,雷打不动。

而且是复利增值,长期来看收益其实并不低:3.5%复利,30年后折算为单利有6%。

在利率下行的大环境下,这个收益很不错了。

另外,对于商业养老金来说,越早开始准备越好。

开始的时间越早,最后的收益越高,这是复利的魔力。

一样条件下投入50万,都是领到90岁,30岁买比40岁买多拿好几十万。

而且养老金本来就是给年轻人准备的,每年拿出一点钱不会很影响生活,可以细水长流的增值。

如果等到快退休的时候才想起来,也没有准备的必要了,雪球滚不了多久,收益非常低。

二、商业养老金有什么好选择?

我们目前比较看好的产品,叫光明慧选。它是光大永明人寿的产品,有央企背景,背后大股东是中国光大集团,它的优势很突出。

1、领取金额高

假设30岁男性,一年买5万,交10年,保终身,60岁开始领钱。

从60岁那年开始,每年都能拿69950元(按月领,则是每月5945元)。

到80岁,21年领了146.8万,复利收益3.59%。

到90岁拿了216.8万,复利收益3.82%,越长寿还会领越多。

注:本表为客户已足额交纳保单年度内所有保险费的情况下,各保单年度末所对应的现金价值金额,具体请以保险公司公布的为准,相关变更可能使本表不再适用。

2、可20年拿完30年的钱

有人可能觉得,自己不一定能活那么久,或者不想一年年慢慢的领,这种情况可以选择保定期版本。

还是跟前面一样的情况,只是选定期版本,60岁开始每年可以拿66750元,一直领20年,满期再一次性拿66.75万,直接把未来十年的钱拿回来了,累计到手200万,复利收益3.74%。

3、央企背景,可享受养老社区入住权

这是光大永明人寿的产品,有央企背景,背后大股东是中国光大集团。

依托于这样的背景,买光明慧选单张保单总保费达到30万(比如年交1万,交30年),就能享受光大养老社区的旅居权,70万享受长居权,100万是长居+旅居。

跟动辄百万起步的同类产品相比,门槛很低,市场适合大多数中产家庭。

在全国大多数省市都有分布,不是那种敬老院,是中端养老社区,环境还不错,费用也不高。自己买了,配偶、父母、配偶的父母都可以享受。

只是需要提醒一下,光明慧选已经被盯上了,7月1日起被保人年龄要收紧到45岁以下,原来是60岁以下都可以,有需要的朋友最好抓紧了解起来。

受到人身险预定利率调整的影响,现在的市场产品变动会比较大,建议大家最好先预约上顾问。

一方面是先咨询清楚,避免盲目跟风;另一方面也能最及时把握住市场信息,免得留下遗憾。

点击下面图片或扫描二维码,就可以看到投保详情,而且页面左下角就能预约,目前也只有顾问协助才能买到这些产品:

养老金可以有多种方式来储备,年金险是兜住老年生活的下限,确保发生再差的情况都一定能拿到这笔钱,建议都要配置,而且越早越好。

养老金就是给年轻人买的,等到50、60岁快退休了,即使能买到,那会也可能没有那么多资金可投入了,而且复利时间短了,最后能领的钱也少,也容易出现,还没准备好养老钱就先老了的情况。

未来有很多的不确定性,手里有钱就等于掌握了以后生活的主导权。

如果感兴趣,您也可以点击>>免费预约顾问 ,或扫描下方二维码,就有专业的规划师来为您解答。