立遗嘱和买保险,通过哪种方式将钱留给孩子好?

防止遗产争夺大战

防止遗产争夺大战 摘要由作者通过智能技术生成

最近有个新闻:一个患阿尔兹海默症的老人生前写了19份不同遗嘱,子女吵翻了,但法院均不认可,该事在微博上引起了热议。

遗嘱有效的一个重要前提,就是遗嘱人需为完全民事行为能力人。

法官认为,老人患有阿尔兹海默症,而阿尔兹海默症是个持续性的病,很难去断定老人在立每一份遗嘱的时候具有民事行为能力,所以倾向于所有的遗嘱效力都不认可。

今天小排老师借这件事儿和大家探讨一下:究竟将来通过什么方式将钱留给孩子会更好?

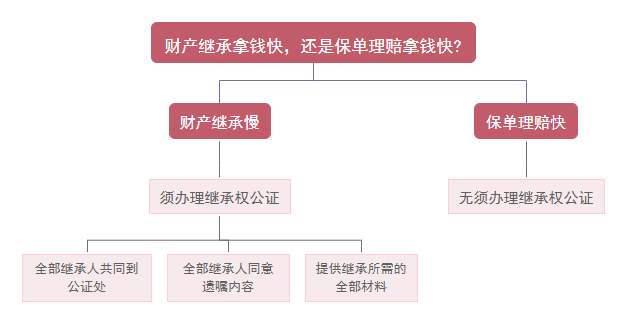

一、财产继承拿钱快,还是保单理赔拿钱快?

其实遗嘱传承虽然方便,但是继承权公证特别不好办,毕竟它需要满足以下三个条件:

1、全部继承人共同到公证处

有些家庭继承人多,且分散在不同地方,如果办理公证时因各种原因人员不能到齐的话,继承权公证就会被搁置。

因为根据规定,只有全部继承人同时到齐,公证处才可以按流程进行下一步操作。

2、全部继承人都同意遗嘱内容

就算全部继承人同时到齐,对于子女多的家庭,多半也会为父母的遗产分配的多寡而很难达成一致的遗嘱分配意见。

如果继承人意见不统一,公证处也会拒绝办理继承权公证。

3、相关材料必须齐备

即便全部继承人都共同到场,且都一致同意了遗嘱的内容了,也还有更艰难的第三关等着我们,就是所有相关材料必须齐备。

包括家庭成员之间的亲属关系证明、所有继承财产的所有权证明、每个人的合法身份证明等等。

本来立遗嘱的目的要为了快速便捷地把财富传承给子女的,可是要经历这么多曲折和麻烦,通常会让子女心力交瘁。

但如果是通过保险进行财富传承,只要把继承人指定为受益人,日后继承人就能轻松快速地拿到保险金,不需要像遗嘱继承那样准备那么多复杂的证明材料。

相比之下,保单理赔拿钱更快!

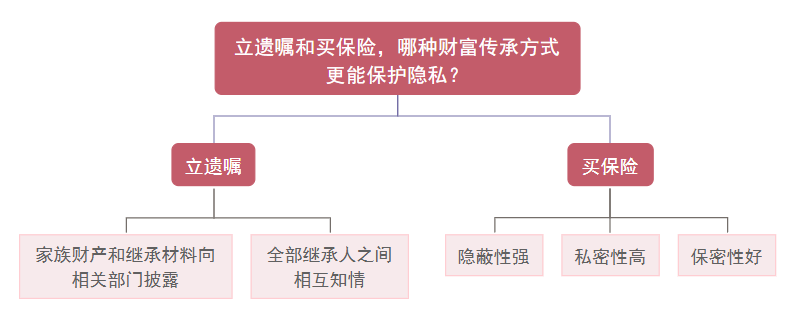

二、立遗嘱和买保险,哪种财富传承方式更能保护隐私?

保险更能保护隐私。

因为通过立遗嘱继承时,首先,遗嘱中列明的所有财产类型,如现金、房产、车辆等是需要分别向银行、房管局、车管所等相关部门披露的。

其次,关于继承人的顺序、继承的份额和比例、继承人之间的关系以及他们和被继承人的关系,也需要披露给相关部门。

此外,正如前面提到的,遗嘱继承需要办理继承权公证,需要被继承人的全部继承人到场,只有所有全部继承人同意后才能办理公证。

在此过程中,遗嘱继承的所有内容将告知全部继承人,因此,继承人之间毫无隐私保护可言。

相比而言,买保险这种传承方式的好处更多,具体如下:

1、隐蔽性强

一般家庭购买保险后,不会将保险合同对外公开,不像房产、车辆等信息一样人人皆知,通常只有保险合同当事人(投保人和被保险人,往往也会告知受益人)知道保单的具体内容。

2、私密性高

投保人在保险合同中指定受益人之后,只要投保人和被保险人签字即可生效。

日后保单中的被保险人身故,只要出具保单(或在保险公司查询保单)、被保险人死亡证明、亲属关系证明,保险公司就会将身故保险金按投保人指定的顺序和份额理赔给受益人,不需要受益人之外的其他继承人同意,从而起到私密传承的功效。

3、保密性好

自己投保后,一般将子女列为受益人。自己健在时,不用告诉子女具体的保单额度,只需告诉子女有这张保单就行了。

这样,自己可以借助保单对子女私密传承的优势,健在时向子女保密,防止子女失去进步的动力;而等到自己将来去世后,子女作为受益人,仍可以从保险公司领取高额的身故保险金。

由此可见,在保证参与人员的隐私和财富传承计划的保密性方面,买保险这种传承方式有着得天独厚的优势。

三、为什么保单传承的私密性非常高?

之所以说保单传承的私密性高,有一下2个原因。

1、除了保单当事人,其他人无法查询

除了保单当事人,即投保人、被保人、受益人之外,其他人都无法查询保单信息。

对于有多个子女的高净值人士,可以为自己购买多张人寿保单作为财富传承,然后将每个子女设置为不同保单的受益人。

各个子女作为不同保单的受益人,相互之间是无法查询其他受益人的保单情况的,这样就能避免子女之间因为传承资产数额的差异而产生纠纷。

2、受益人可以是非婚生子女,避免家庭矛盾

对于比较特殊的情况,如在外有非婚生子女的人,如果想采取正常的遗产继承,非婚生子女会很难获得遗产,且婚生子女和非婚生子女之间很有可能会发生矛盾。

而通过保单传承,不用像遗产继承那样要通知其他继承人全部到场,只需要非婚生子女自己前往办理即可,这样就可以避免发生家庭矛盾。

如果投保人在同一家保险公司分别为婚生子女和非婚生子女购买保单,而婚生子女已经向保险公司提供了被保人的死亡证明并领取保险金,非婚生子女申请保险金时就不必提供死亡证明。

从而解决了非婚生子女无法提供被保险人死亡证明的尴尬。

四、父母通过购买保险传承财富,能防止子女之间发生遗产争夺大战吗?

能不能避免继承纠纷,关键得看有没有做好保单的架构设计。

如没有指定受益人,一旦被保人身故,按照《保险法》第四十二条的规定,身故金就会成为被保人的遗产,这种情况就得走法定继承的手续。

这样一来,孩子们有可能会为了这笔保险金发生纠纷。

举个例子,假如王先生有5个子女,那么保单这样设计:

投保人为王先生,被保人为王先生,受益人为5个子女,且5个子女为第一受益人,每人的收益份额为1/5。

按照以上这样的保单架构设计,王先生在去世之后,任何一位受益人向保险公司申请理赔,均不需要办理继承权公证等复杂的手续,保险公司会将身故保险金平均分成5份,分别付给5位受益人。

而且只要保单设计得好,它还可以成为一种合理避免遗产税征收的工具。

感兴趣的可以点击:《遗产税来了,我的保险金需要缴税吗?》

写在最后:

总的来说,通过遗嘱传承财产的方式,存在遗产继承纷争的风险,且对于需要公证的场景,流程较为繁琐。

因此,我们建议有财富传承需求的朋友,还可考虑选择保险的方式,多渠道、多维度地实现财富传承。

如果想进一步了解,可以点击 >>免费预约顾问 ,或 扫描下方二维码,会有专业的规划师来为您解答。