存款“特种兵”爆火,为4%年利率疯狂!

23家银行最新存款利率比较!

23家银行最新存款利率比较! 摘要由作者通过智能技术生成

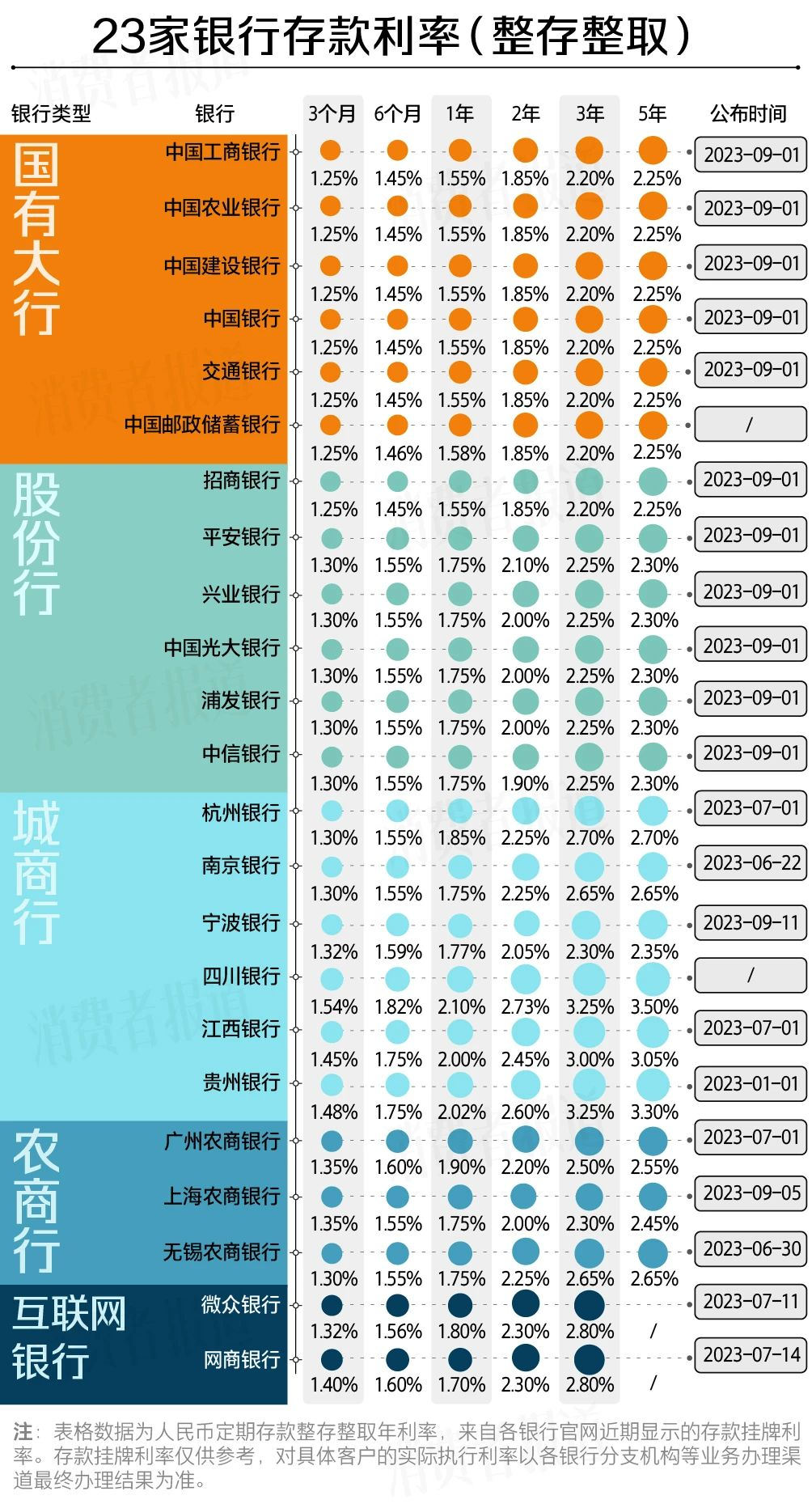

2023年9月1日,6家国有大行纷纷下调存款利率,1年期下降10个基点,3年期下降25个基点。

《消费者报道》对23家银行官网公布的最新定期存款利率进行了汇总和比较。

相比于6月份公布的利率,6家国有大行及统计的6家股份行均下调了存款利率。

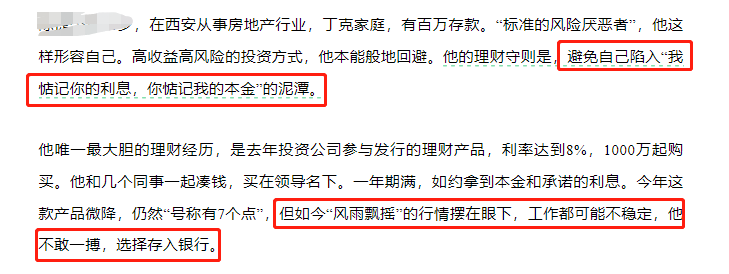

现在的市场环境之下,绝大多数人都已经变成了“风险厌恶者”。

简单来说,相比于高风险高收益的投资方式,当下更多人宁愿将钱拿去银行存款,利率虽然较低,但胜在稳健安全。

毫不夸张的说,但凡哪家银行的存款利率高出0.1%,各地的存款特种兵就会多出来一群。

比如郑州一女子到深圳旅游,刷攻略的时候意外发现有网友说江苏银行的利率很高,于是江苏银行成了她打卡点的必经之路......

又比如早期云南一女子趁着前往四川出差的机会,一天在成都四川、贵阳、锦阳银行开了卡,分别存上了高利率的5年定存......

可以说在社交平台上面,4%已经成为了“存款特种兵”最最向往的存款利率。

至于没有抢到高利率存款的年轻人,也有一些为了强制自己存下一笔钱,干脆直接买了个焊死的铁罐子,定时定量地将现金放到里面。

美其名曰“只进不出”,等到以后再请专人来用特殊工具打开。

这要是放在疫情前,估计谁都无法想象早期长辈热衷的理财和存钱方式,会成为如今当代年轻人的首要追求。

可即便是买到较高利率的定期存款,也并不代表就万事大吉。

利率持续下行的大背景下,即便这次幸运的赶上了4%的存款利率的车,但等到期后的下一次,恐怕能买到的大概率是另外更低的存款利率。

所以,如果你也是“风险厌恶者”的一员,那么现在要思考的问题可能就是如果类似银行存款这种保本理财收益继续走低,是否还有其它锁息时间更长,收益更高的投资选择?

这个问题其实小排老师从去年开始就有多次提到,也给出过一些建议:短期可以选择利率较高的银行存款,针对中长期资金的规划,想要锁定不错收益的话,可以考虑保险公司推出的储蓄险。

储蓄险之前和大家介绍过,它最大的优势就是收益可确定性强,且能够长期锁定利率,同时具备一定的资金灵活性。

以近期新上线的金满意足5号为例,这是一款灵活和收益兼顾的产品。

本来以为在存款利率不断下滑的情况下,能找到3%左右稳健理财产品就很不错了,万万没想到这款产品长期持有能够达到5%的单利。

这炸裂般的收益可以完美对冲未来利率长期下行的风险。

我们以30岁男性,每年交5万,累计交10年,计划70岁开始领取(保证领取20年)对这款做了个测算。

在持有保单10年的时候,保单的现金价值有57.91万,收益是复利2.66%,折算成单利是2.97%,此时如果我们选择退保,那相当于是买了一份10年期接近3%的定存。

而如果不选择退保,随着持有时间的增加,这张保单的收益会越来越高。

持有20年,保单现金价值77.83万,复利2.87%,折算为单利有3.66%;

持有30年,保单现金价值104.6万,复利2.92%,折算为单利有4.28%;

持有39年,保单现金价值136.4万,整体收益达到复利2.94%,折算为单利有5.01%;

如果前期没取用现金价值的话,到40年也就是70岁的时候,我们每年开始定时从保险公司那领取10.1万的养老金,活多久领多久。

保障期间如果碰到需要用钱的地方,在满足条件的情况下,可以向保险公司申请减保,将保单当年的部分现金价值(可理解为保单实际能用的钱)取出来使用。

这也是为什么上面案例要选择70岁才开始领取养老金的原因,因为这样可以让这款产品前期的利益更高,配合着减保在使用上也更加灵活。

按照上面那个案例的测算,选择70岁领取的模式,到领取之前会比选60岁开始在同一时间段多出整整4万,意味着我们可以使用的资金也更多。

即使你55岁或60岁不想上班了,也可以直接减保取用里面的钱,不仅不冲突反而还要更方便,领多少根据我们的想法来,这么一来会更符合我们的实际应用场景。

而到了70岁,正好是需要固定现金流来作为养老规划使用的年龄段,一笔能定时定量领到手的钱会更省心,且因为延迟了领取的时间,每年能拿的钱也比60岁开始领要高了将近1倍。

毫不夸张地说,金满意足5号是一款称心的产品,把增额终身寿险和养老金的优势都囊括了进来,因为资金可按需灵活取用,可以满足大多数人的需要。

重点是这款产品的购买门槛非常低,不但没有任何健康要求和职业限制,且最低只要1000元就可以进行购买,购买计划定下来后,每年到了缴费期限,定期交钱就行,非常适合想养成存钱习惯,锁定稳健收益的朋友。

想了解的,不管是对产品有任何问题,还是想做个保费测算看看未来收益,都可以点击>>免费预约顾问 或 扫描下方二维码,会有专业的规划师来为您解答。