“中特估”又迎新一轮机会?低估值+高股息,到底有多强?

“中特估”又迎新一轮机会?低估值+高股息,到底有多强?今年下半年以来,很多经济政策陆续实施。配合之下,生产与消费相关的经济数据展现出企稳的态势。这些迹象预示着,先前妨碍企业盈利的诸多因素正逐步得到改善。在这背景下,我们有理由期待经济环境及企业盈利表现的进一步向好。其实从去年底开始,一系列重要的...

“中特估”又迎新一轮机会?低估值+高股息,到底有多强?今年下半年以来,很多经济政策陆续实施。配合之下,生产与消费相关的经济数据展现出企稳的态势。这些迹象预示着,先前妨碍企业盈利的诸多因素正逐步得到改善。在这背景下,我们有理由期待经济环境及企业盈利表现的进一步向好。其实从去年底开始,一系列重要的... 摘要由作者通过智能技术生成

“中特估”又迎新一轮机会?低估值+高股息,到底有多强?

今年下半年以来,很多经济政策陆续实施。配合之下,生产与消费相关的经济数据展现出企稳的态势。这些迹象预示着,先前妨碍企业盈利的诸多因素正逐步得到改善。在这背景下,我们有理由期待经济环境及企业盈利表现的进一步向好。

其实从去年底开始,一系列重要的会议都针对国有企业改革提出了新的要求,并强调了建立具有“中国特色”的估值体系。市场逐渐意识到国有企业所需承担的责任和它们所面临的长期估值挑战。所以今年市场也就出现了“中特估”的主线浪潮。

关注“中特估”主线行情

当前,我国正处于一个关键的历史时刻。在国内,国企在推进新时代基础设施建设和确保资源安全方面发挥着不可或缺的角色。在国际层面,伴随着人民币的国际化进程和多边合作的深化,国有企业更是肩负起了重大的历史责任。

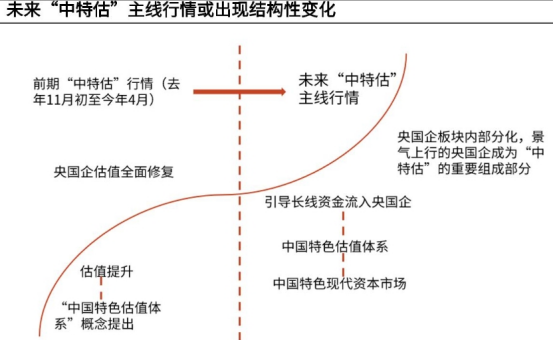

在这样的情况下,经历了上半年的行情之后,未来“中特估”主线行情或许会出现结构性变化,那么投资这一主线行情,我们就要顺势而为。

资料取自《“中特估”掘金系列之一:从“中特估”的变与不变中寻找阿尔法 》,光大证券研究所绘制

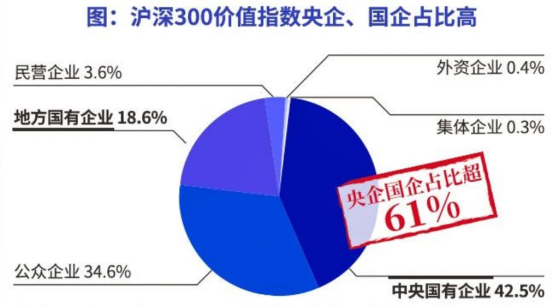

在沪深300价值指数中,央企、国企的比例较高,与“中特估”板块相契合。

现在风格轮动框架下,价值风格性价比凸显,沪深300指数低估值+高分红因子有效性大幅提升。这个时候作为沪深300风格指数系列的沪深300价值指数,更具配置价值。

什么是沪深300价值指数?

沪深300价值指数以沪深300指数为样本空间,根据价值因子计算风格评分,选取成长得分与价值得分最高的100只股票构成沪深300价值指数。沪深300价值指数为投资者提供了更具多元化风险收益特征的投资标的。

在沪深300价值指数中,央企、国企占比超61%。有望受益于国企改革深化、中国特色估值体系建设,迎接估值修复机遇。

资料来源:管理人宣传推介材料,其中数据来源于Wind,截至20230731。上述数据仅为截至日指数情况的统计,未来可能发生变化。

我们再来看一下沪深300价值指数的行业分布,根据申万一级行业进行分类,银行、非银金融行业权重合计超过50%,银行、非银金融行业成分股数量占比也较大。

可以说沪深300价值指数主要聚焦于“大金融+周期”行业,这意味着它集中于金融以及与经济周期密切相关的行业。

数据来源:东方财富Choice数据,截至20230928

在这样的结构配置下,沪深300价值指数不仅可以反映这些行业的表现,还有望从疫后的经济复苏和政府实施的稳增长政策中获益。随着经济逐渐恢复和政策的持续推动,这些行业有可能抓住一系列的市场机遇,沪深300价值指数也可能因此受益。

沪深300指数的“价值加强版”

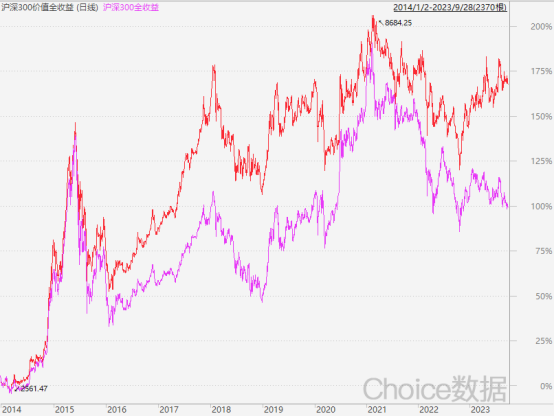

沪深300价值指数作为沪深300指数的“价值加强版”,从中长期收益率来看,沪深300价值指数的表现好于沪深300指数。

从2014年1月21日到2023年9月28日,沪深300价值全收益指数的涨幅高达164.94%。相比之下,沪深300全收益指数在这段期间的涨幅是96.15%。这表明沪深300价值全收益指数在这期间有着显著的超额收益。

沪深300价值全收益指数与沪深300全收益指数对比

数据来源:东方财富Choice数据,(20140102-20230928)

在风险的波动上,这两个指数在近五年的波动率都是19%左右,意味着它们的风险水平可以说是较为一致的。然而,沪深300价值全收益指数在近三年的年化夏普比率达到了0.69,这比沪深300全收益指数的-1.62要好很多,显示出其在风险和收益的平衡上有更好的性价比。

数据来源:东方财富Choice数据,截至20230928

再从估值水平上来看,沪深300价值指数PE、PB处于近10年以来较低水平。截至2023年 9月28日,沪深300价值指数市盈率PE(TTM)为7.43,市净率PB(LF)为0.81。

数据来源:东方财富Choice数据,(20130104-20230928)

接下来我们观察股息率这一重要指标,去进一步分析沪深300价值指数的特性。可以发现,在过去的12个月里,沪深300价值指数的股息率显著高于沪深300指数和中证500指数。

而这种高股息率可能是由于沪深300价值指数中所包含的上市公司,它们可能更注重为股东创造长期价值,或者它们所在的行业特点让其能够产生更为稳定的现金流,从而有能力支付更高的股息。

资料来源:管理人宣传推介材料,其中数据来源于Wind,截至20230731。上述数据仅为指数过往表现的统计,不作为任何投资建议。

所以总的来看,目前沪深300价值可以说是估值处于相对低位,同时高股息特征相对突出,有一定的投资价值。

申万菱信沪深300价值指数基金

我们知道通常指数基金的费用较主动型基金更加低廉,产品透明性高,而且对于个人投资者而言,宽基指数基金是能够轻松获取市场平均收益的一种投资方式。

申万菱信沪深300价值指数基金(A类:310398 C类:007800)采取指数化投资方式,通过严格的投资程序约束和数量化风险管理手段,力争控制本基金的净值增长率与业绩比较基准之间的日平均跟踪误差不超过0.35%,年跟踪误差不超过4%,实现对沪深300价值指数的有效跟踪。

我们从其近3年的收益上来看,申万菱信沪深300价值近3年收益率为5.37%,远高于业绩基准(-8.24%)、沪深300指数(-19.35%)。

曲线图收益及业绩比较基准数据来自恒生聚源数据,经托管复核。本产品成立于20100211,上述数据截至20230922,图片整理自排排网财富;其中,业绩比较基准为: 95%X沪深300价值指数增长率+5%X银行同业存款利率:A类最近5个完整会计年度 (2018-2022) 基金收益及业绩比较基准收益率分别为: -14.69%/-18.07%、25.48%/22.94%、7.30%/0.32%、2.26%/-3.92%、-9.87%/-13.74%,数据来源于基金管理人披露的2018-2022年定期报告。

现任基金经理:赵兵自20220315任职至今,资料来源于基金管理人宣传推介材料。历任基金经理:20100211-20110419:魏立,20100212-20151203:张少华,20150106-20160624:金昉毅,20151203-20170930:俞诚,20170316-20191129:荆一帆,20171010-20181018:刘敦,20191127-20220316: 龚丽丽,资料来源于基金历年年度报告。

市场有风险,投资需谨慎。我国基金运作时间较短,不能反映股市发展的所有阶段。本资料涉及基金的过往业绩不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,我司未以明示、暗示或其他任何方式承诺或预测产品未来收益。

市场历经调整,目前沪深300价值指数性价比正逐步显现,从此前的数据可以看到,当前沪深300估值相对较低,叠加高股息率,布局时机或已到来。

如果你是一个忙碌的上班族,对于基金投资不是很了解,想要投资“大金融+周期”行业,又或者是投资经验较为丰富,期望配置中长期理财的投资者,申万菱信沪深300价值指数基金(A类:310398 C类:007800),相信是一个不错的选择。

风险提示:

本文所涉的基金管理人、基金经理及笔者的观点(如有),不代表本平台的任何立场,不构成任何投资建议。

投资有风险,我国基金运作时间较短,不能反映股市发展的所有阶段。本资料涉及基金的过往业绩不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,我司未以明示、暗示或其他任何方式承诺或预测产品未来收益。投资者应谨慎注意各项风险,认真阅读基金合同、基金产品资料概要等销售文件,充分认识产品的风险收益特征,并根据自身情况作出投资决策,对投资决策自负盈亏。

版权声明:

未经许可,任何个人或机构不得进行任何形式的修改或将其用于商业用途。转载、引用、翻译、二次创作(包括但不限于以影音等其他形式展现作品内容)或以任何商业目的进行使用的,必须取得我司许可并注明作品来源为排排网财富,同时载明内容域名出处。

上一篇

百亿私募近三年收益排名前十公司名单(2023年10月)