定价利率下调至3%了,要赶紧买保险吗?

一文告诉你复利3.5%与3%的差距有多大?

一文告诉你复利3.5%与3%的差距有多大? 摘要由作者通过智能技术生成

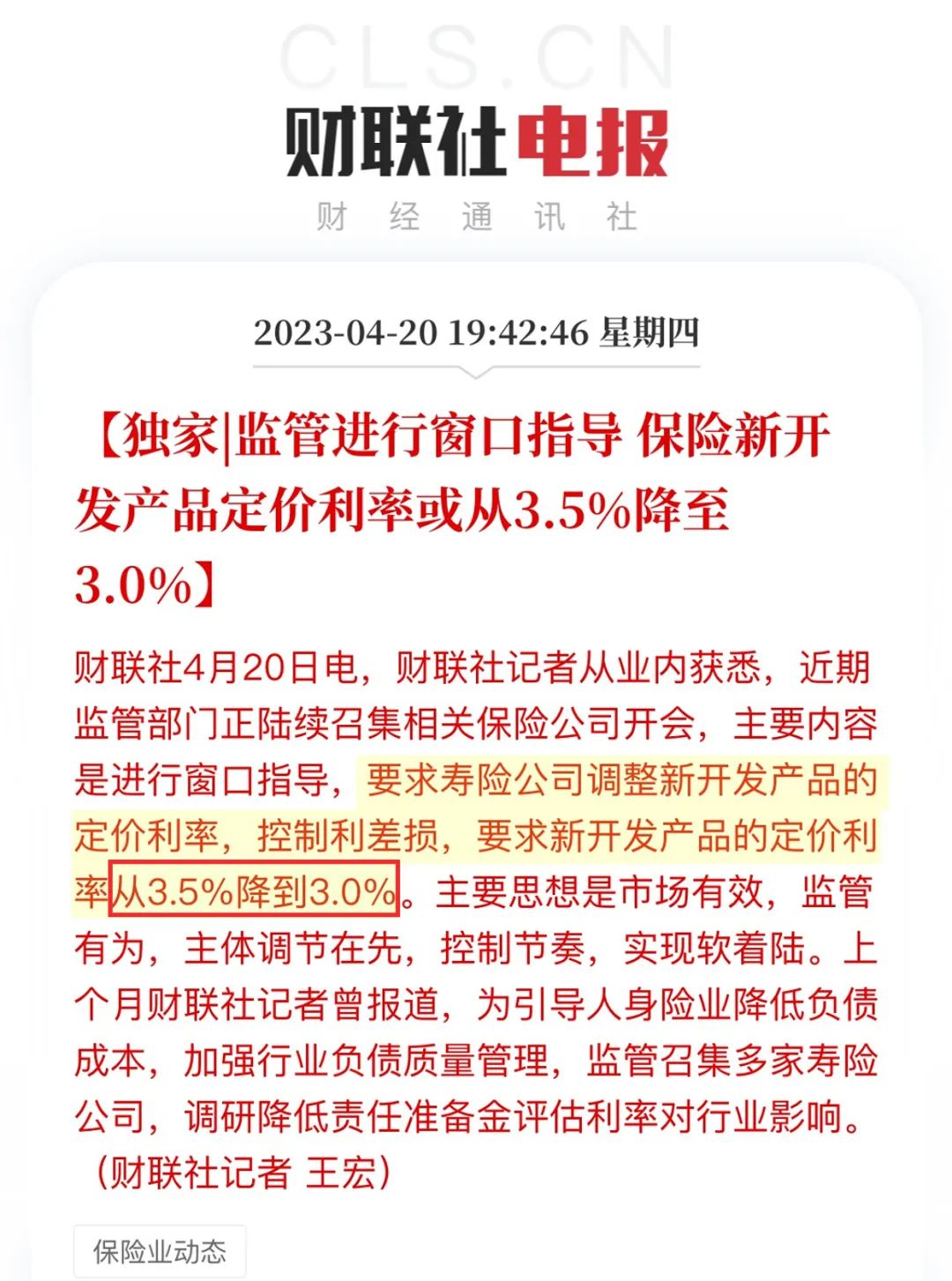

这几天,有关监管部门召集保险公司开会,进行窗口指导,要求寿险公司将新开发产品的定价利率从3.5%降到3.0%的传闻甚嚣尘上,可见行业上下对于利差损风险的高度担忧。

当时小排老师有详细分析了下调的影响和原因,具体可以点击这里查看>>>

据说这次,监管从严审核,预定利率超过以下上限的,不予备案:

普通产品预定利率上限:3%

分红产品上限:2.5%

万能产品保证利率:2%

那么,这次定价利率下调,究竟是炒作还是薅羊毛的窗口期?小排老师给大家捋一捋!

一、定价利率下调,要赶紧买保险吗?

我们先看一下定价利率下调,对各险种的影响:

对于增额终身寿、年金险这一类的储蓄型的保险而言,定价利率下调,意味着同样的保费下,我们能获得的收益就减少了。

而对于重疾险、定寿这一类的健康保障型的保险,定价利率下调,则意味着买同样的保额,我们要交的保费就增加了。

不过这类长期险只要在调整前就购买,那么整个缴费期内的保费,以及保障期限的收益都是固定的,即使停售了,对保单效力也是没有任何影响的。

也就是即使未来定价利率下调,跟我们已经购买了的保单也没有任何关系。

就如前几年赶上4.025%最后一班车的客户,现在保险公司仍然刚性兑付。

那么要赶紧买保险吗?小排老师分险种给大家说说:

1、重疾险、定期寿险

像重疾险,由于不管是成人还是孩子都是必备的;而定期寿险对于家庭顶梁柱也是至关重要。

所以小排老师建议:能够早点买,就早点买。

一方面,趁身体健康能够选择到性价比更高的好产品,早买早保障;

另一方面,趁还年轻,早买更便宜,同时避免定价利率下调之后保费上涨的风险。

2、增额终身寿险、年金险

如果你有资产规划、教育或养老储备、财富传承等需求,那么在产品调整之前购买是最好的。

因为这类产品可以锁定终身利率,以增额终身寿险为例,目前买的话还能买到复利3.5% 的产品,但如果调整以后再买,最高也只能买到复利3.0%的产品。

二、复利3.5%与3.0%的差距有多大?

别看复利3.5%和3.0%之间只相差0.5%,由于是复利,时间拉长看,差距可是非常大!

第30年,少了37.9万,相当于少了一辆奥迪Q5;

第50年,少了120.1万,相当于老家一套房子;

第70年,少了319.5万,这钱都可以在老家买两套房子了;

第90年,少了781.1万,都够在一线城市全款买一套大房子;

第100年,少了1197.2万,可以在深圳的中心地段买一套了。

.........

这就是复利+时间,长期滚雪球的神奇效应。

此次定价利率一旦调整,影响最大的还是储蓄险,小排老师建议有需求的朋友要尽早上车。

三、增额终身寿和年金险,分多少年交比较好?

许多朋友买增额终身寿或年金险时,会纠结保费分几年交好?

这个的确不能随便选,万一交着交着交不起了,保单将会产生损失。

所以,我们一定要结合自己目前的资金以及未来的收入情况。

这里给大家两个建议:

现在有一笔闲钱,未来收入不太确定:

比如做生意的个体户、从事销售工作的朋友等,建议选择1、3、5年这种短期缴费的方式,可以更快速地增值,收益更高;

如果闲钱不多,但是未来收入比较稳定:

比如从事公务员、教师等体制内工作的朋友等,可以选择10、15、20年比较长的交费年限,积沙成塔、定期存钱。

至于有些朋友问能不能先想买一点,占个坑,后续再加保。

这里小排老师要提醒大家,现在很多产品的加保是有限制的,并且大都没有写进保单条款,随时会有改变,所以不能过分依赖加保功能。

写在最后:

随着政策的推动,接下来复利近3.5%的储蓄险大概率会陆陆续续下架,就像几年前的4.025%年金一样......

如果你本身就在考虑这类产品,手上也有笔闲钱,想稳定收益,或是想给孩子存一笔教育金,给自己攒一笔养老金。

那就可以趁现在这个时间点,充分了解合适自己的产品之后,早点入手。

毕竟这几年的经济环境一般,不仅银行存款利率下行,连向来稳健的银行理财也跌了,遇到相对较高收益的产品千万别错过。

需要的可以点击>>>免费预约顾问,或长按识别下方二维码预约咨询,将会有专业的规划师来为您解答。